LA PUNTUALITÀ DEI NOSTRI BILANCI NON È MAI STATA CONTESTATA

In questo periodo sono poco incline a intervenire per iscritto sui fatti che riguardano il Comune, per motivi facilmente intuibili. Tuttavia ho letto, mio malgrado, un riferimento alla mia gestione amministrativa nell'ambito della diatriba attualmente in corso tra Maggioranza e Minoranza. Una polemica nella quale, anche in considerazione dell'importante incarico che attualmente ricopro, preferirei non entrare.

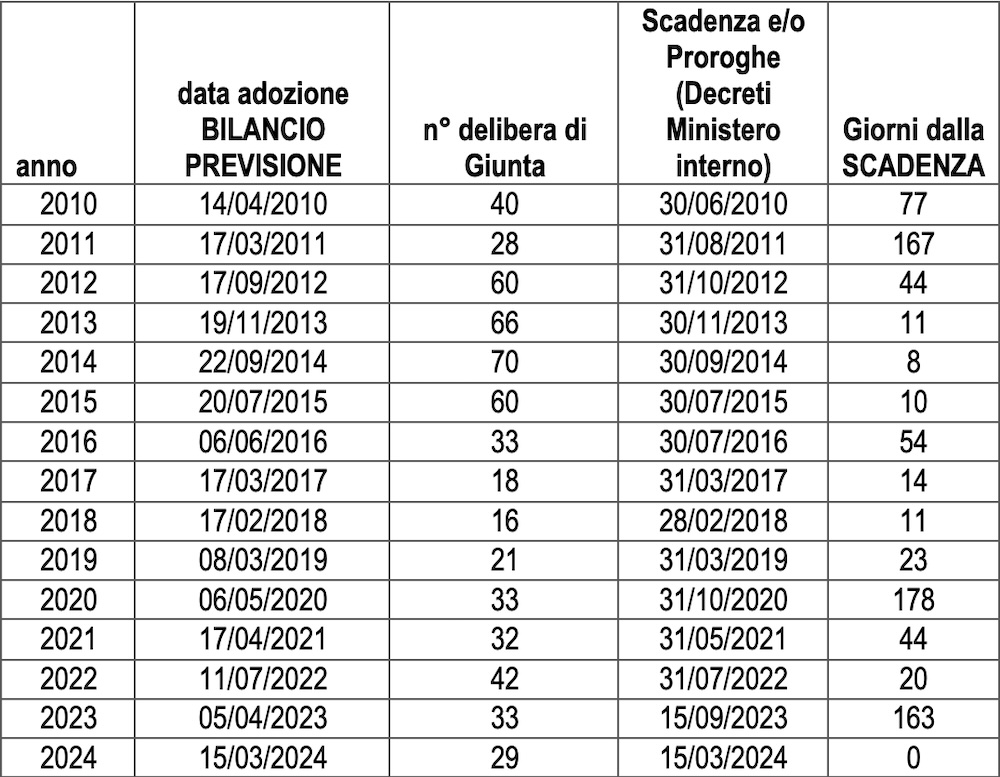

Nell'articolo pubblicato sul redazionale GiglioNews, tuttavia, la Giunta scrive che "... ritiene opportuno precisare che il Consiglio Comunale del Comune di Isola del Giglio negli ultimi quindici anni raramente ha rispettato i termini di scadenza". Troppo spesso noto che la responsabilità viene spostata sul passato, senza alcun riferimento ai fatti che riguardano direttamente la Giunta stessa. Ma questa dichiarazione NON TROVA RISCONTRO negli atti depositati in Comune, dei quali detengo ancora appunti relativi a date e decisioni, e non si comprende come sia stato possibile affermare una simile inesattezza. Ho ricostruito tutto (le delibere si trovano facilmente sulla rubrica del sistema informativo comunale "Consultazione Atti Deliberativi") e ritengo opportuno pubblicare i circa quindici anni di puntualità contabile.

L'Amministrazione, che ho avuto l'onore di rappresentare, ha sempre adottato il bilancio di previsione entro le scadenze di legge e nei limiti delle eventuali proroghe sancite dai decreti ministeriali. Gli atti venivano depositati e trasmessi dal Responsabile della Ragioneria ai Consiglieri comunali, venti giorni prima dell'approvazione definitiva da parte del Consiglio comunale. Ricordo, per chi non ha dimestichezza con la materia, che il Consiglio comunale ha la competenza deliberativa finale, cioè l'approvazione di "ratifica". Anche se la Giunta rispetta i tempi, il bilancio diventa efficace solo con la successiva approvazione consiliare. In sintesi, il solo adempimento della Giunta non evita l'esercizio provvisorio (art. 163 TUEL), che limita le spese a quelle obbligatorie e tassativamente elencate, sulla base del bilancio dell'anno precedente.

Tuttavia i Prefetti generalmente accettano l'approvazione "tardiva" del bilancio di previsione da parte del Consiglio, purché il deposito degli atti e la delibera della Giunta, che fissa i termini dello strumento di programmazione finanziaria, avvengano prima delle scadenze previste.

Resta fermo che la mancata adozione o approvazione nei termini previsti costituisce un illecito amministrativo che determina l'avvio dell'esercizio provvisorio ed espone l'ente al rischio di commissariamento, attivato dai Prefetti secondo quanto previsto dal Testo Unico per gli Enti Locali.

Per commentare occorre accedere con le proprie credenziali al sito www.giglionews.it

Login

Non riesci ad accedere al tuo account? Hai dimenticato la password?